يسرني الإعلان أن بنك أبوظبي التجاري قد استطاع تحقيق أداء مالي قوي وترسيخ مكانته كبنك وطني رائد حيث بلغ صافي أرباحه ٤,٢٧٨ مليار درهم بنهاية عام ٢٠١٧ مع عائد على متوسط حقوق المساهمين بنسبة ١٥%.

ويعود هذا الأداء المتميز إلى التزامنا بإستراتيجية أعمالنا طويلة الأمد ونهجنا المتحفظ في إدارة المخاطر وحرصنا الشديد على تطبيق أفضل ممارسات حوكمة الشركات للتعامل مع كافة التقلبات الاقتصادية.

بالرغم من المنحى التصاعدي لأسعار النفط مؤخراً وبالرغم من أن ظروف الاقتصاد العالمي تدعو إلى التفاؤل يوماً بعد يوم، فإنه لا يسعنا سوى الاستمرار في انضباطنا وطموحنا، ونظراً لما يذخر به المناخ الجيوسياسي من تحديات مستمرة مما يؤدي إلى حدوث تغيير كبير في الثقافة المالية للعملاء. فمع تسارع وتيرة التغيرات الاقتصادية وما يؤدي إليه ذلك من تراجع في ثقة المستهلكين، فإننا نشهد تغيرات في أنماط الإنفاق والتوفير على صعيد الأفراد والمؤسسات الكبيرة والصغيرة.

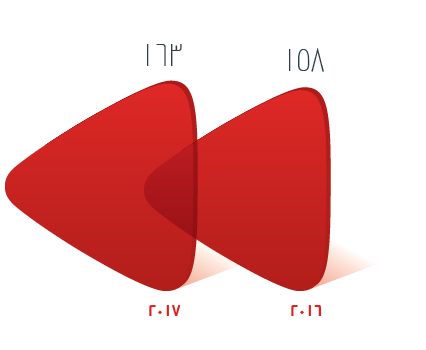

في ظل بيئة أعمال اتسمت بالتحديات والمنافسة الكبيرة، استطاع البنك في عام ٢٠١٧، الحفاظ على استقرار تكلفة المخاطر وزاد من توجهه نحو الإقراض الآمن بغرض التقليل من تكلفة المخاطر، بينما حققت القروض المتعثرة تحسناً كبيراً، حيث بلغت ٣,٦٩٢ مليار درهم بانخفاض وقدره ٢٠% عن ما كانت عليه في عام ٢٠١٦.

نحن مستعدون وقادرون على التعامل مع كافة المستجدات والتغييرات التي سيشهدها عام ٢٠١٨ عند بدء تطبيق مبادئ اتفاقية بازل ٣ وانعكاساتها على رأس المال والسيولة بالإضافة إلى الأنظمة المحاسبية الجديدة ومن أهمها المعيار الدولي لإعداد التقارير المالية رقم (٩) الذي ينص على استخدام نموذج إحتساب الخسائر الائتمانية المتوقعة. بلغت نسبة كفاية رأس المال (بازل ٣) ١٩,٠٩% مقارنة مع الحد الأدنى المطلوب من قبل المصرف المركزي البالغ ١٢% بينما بلغت نسبة الشق الأول ١٣,٩٦% مقارنة مع الحد الأدنى المطلوب من قبل المصرف المركزي البالغ ٨,٥٠% (شاملة المصدات). ونسبة حقوق حَمَلة الأسهم العادية ١٥,٩٢% مقارنة مع الحد الأدنى المطلوب من قبل المصرف المركزي البالغ ١٠% (شاملة المصدات).

يعتبر تخطي نسب نمو الودائع لنسب القروض مؤشراً على تحسن السيولة في أسواق دولة الإمارات العربية المتحدة بصفة عامة. ونحن ندرك أننا لا نستطيع تحقيق ربحية مستدامة على الأمد الطويل إلا إذا كان لدينا ميزانية عمومية قوية ونسبة سيولة عالية. وكما بتاريخ ٣١ ديسمبر ٢٠١٧، بلغت نسبة تغطية السيولة ١٣٥% مقارنة مع الحد الأدنى المطلوب من قبل مصرف دولة الإمارات العربية المتحدة المركزي البالغ ٨٠%. وبالإضافة إلى ذلك، يحتفظ بنك أبوظبي التجاري بمحفظة استثمارات تتميز بمعدلات سيولة كبيرة بلغت بنهاية العام ٤٩ مليار درهم معظمها في السندات الحكومية. كما استمر البنك في عام ٢٠١٧ في الحفاظ على مكانته كمودع للسيولة من خلال معاملات ما بين البنوك.

يتمتع بنك أبوظبي التجاري بميزانية عمومية قوية واستطاع تحقيق نمو كبير في مختلف قطاعات القروض من خلال إستراتيجية إقراض انتقائية منضبطة.

وبالرغم من معدلات النمو المحدودة المحققة في القطاع المصرفي بدولة الإمارات العربية المتحدة، ارتفع صافي القروض الممنوحة من قبل البنك بنسبة ٣% وقد ساهم تنوع محفظة القروض من خلال إستراتيجية إقراض منضبطة تقوم على أساس إنتقائي في تحقيق ميزانية عمومية قوية. وشهدت القروض الممنوحة للشركات زيادة بنسبة ٤% عن ما كانت عليه في العام ٢٠١٦، بينما حققت قروض الأفراد ارتفاعاً بنسبة ٢%. وارتفعت القروض الممنوحة إلى المشاريع الصغيرة والمتوسطة بنسبة ٦% وحققت القروض الممنوحة لمؤسسات الأعمال المتوسطة الحجم نمواً بنسبة ١٢% مقارنة مع العام ٢٠١٦.

وقد شهدت ودائع العملاء ارتفاعاً بنسبة ٥% كما حققت إيداعات العملاء نمواً كبيراً بلغ ٥,٨ مليار درهم لتصل إلى ٧١ مليار درهم بزيادة وقدرها ٩% عن ما كانت عليه العام الماضي وتمثل ودائع العملاء في الحسابات الجارية وحسابات التوفير الآن ٤٣,٤% من إجمالي ودائع العملاء بعد أن كانت ٤١,٨% بنهاية عام ٢٠١٦. ونحن نركز على هذه الإيداعات لأنها توفر مصدراً مستقراً للأموال قليلة التكلفة مما يساعد على التقليل من التكلفة العامة للأموال وزيادة فرص إقبال العملاء على الاستفادة من المزيد من المنتجات المالية والخدمات المصرفية التي يقدمها البنك.

استطاع البنك خلال العام الماضي الحفاظ على تصنيفاته الائتمانية القوية الممنوحة من قبل كبريات المؤسسات الدولية للتصنيف الائتماني، حيث حافظ على تصنيف مؤسسة ستاندرد أند بورز عند A وتصنيف مؤسسة فيتش عند +A وتصنيف مؤسسة رام عند AAA.

وفي عام ٢٠١٧، كان لكل قطاع من قطاعات أعمال البنك مساهمة قوية في الأرباح المحققة. وقد ارتفع الدخل من العمليات بنسبة ٥% عن ما كان عليه بنهاية عام ٢٠١٦ ليصل إلى ٨,٨٩٥ مليار درهم، وارتفع الدخل من عمليات الخدمات المصرفية للأفراد بنسبة ٣% والدخل من عمليات الخدمات المصرفية للشركات بنسبة ٦% والدخل من أعمال الخزينة والاستثمار بنسبة ١١%.

واستمر إجمالي الدخل من الرسوم والعمولات في تحقيق المزيد من النمو محققاً نسبة ٩%. وبما أننا قمنا بتنويع أعمالنا ومصادر دخلنا، فإننا لا نعتمد الآن تماماً على الإقراض كمصدر رئيسي للدخل حيث تم تحقيق معظم دخلنا من رسوم وعمولات استخدام بطاقات الائتمان وخدمات التمويل التجاري وإدارة الاصول وعمولات منتجات التأمين. وفي ظل بيئة الأعمال شديدة التنافسية في دولة الإمارات العربية المتحدة، عانت هوامش الأرباح من ضغوطات شديدة ولكن بنك أبوظبي التجاري حافظ على استقرار صافي الدخل المحقق من الأرباح عند مستوى ٢,٩١% بتراجع طفيف عن ما كان عليه بنهاية عام ٢٠١٦ بنسبة ٢,٩٧% وهو ما يعتبر إنجازاً ملحوظاً على ضوء هذه المعطيات، بينما ارتفع العائد على الأصول ليصل إلى ٤,٢٨% بنهاية عام ٢٠١٧.

بالرغم من الاستمرار في الاستثمار في التقنيات الحديثة والأنظمة التشغيلية وأعمال الصيرفة الرقمية وتحسين الخدمات، استطاع البنك من خلال الانضباط ورفع كفاءة عملياته، الحفاظ على استقرار نسبة التكلفة إلى الدخل عند ٣٣,١% وهو المستوى الذي ظلت هذه النسبة تراوحه خلال السنوات الخمسة الماضية. وكانت هناك زيادة في تكلفة استهلاك الأصول حيث استثمر البنك الكثير من الأموال في تطوير أنظمته التقنية وقام باستحداث وانجاز نظام جديد للعمليات المصرفية الأساسية.

تماشياً مع إستراتيجية أعمالنا، يستمر البنك في التركيز على الاستفادة من الفرص المتاحة بالأسواق المحلية ومساعدة عملائنا على تحقيق طموحاتهم والمساهمة في التنمية الاقتصادية من خلال ما تحققه منتجاتنا المالية وخدماتنا المصرفية من قيمة مستدامة. فعلى سبيل المثال، نحن مستمرون في استثمار الكثير من الأموال في تطوير أنظمة الصيرفة الرقمية والتحول من الأنظمة المصرفية التقليدية إلى التطبيقات والخدمات المصرفية المبتكرة مما يساعدنا على رفع مستوى كفاءتنا والتقليل من التكلفة وجعل العمليات المصرفية أكثر أمناً وسرعة وسهولة لجميع الأطراف. وفي نفس الوقت نستمر في الاستثمار في جذب والاحتفاظ بأفضل الكوادر المهنية والتأكد من حصول موظفينا على ارشادات وتدريبات منتظمة في مجالات الامتثال لمتطلبات الجهات التنظيمية وتطبيق أفضل الممارسات العالمية في مجال حوكمة الشركات بما يدعم نهجنا المتحفظ في مجال إدارة المخاطر.

ونحن على ثقة بأن هذا الأداء القوي يؤهلنا للاستفادة من الفرص المستقبلية والتغلب على التحديات المتوقعة خلال السنوات القادمة. وندخل عام ٢٠١٨ بكل الثقة في اقتصاد دولة الإمارات العربية المتحدة الذي يمثل أحد أقوى الاقتصادات في دول مجلس التعاون الخليجي وأن بنك أبوظبي التجاري سوف يحافظ على هذا الزخم القوي من خلال الحفاظ على قاعدة رأسمال قوية ونسبة سيولة عالية وتوفير الاستثمارات اللازمة لتحقيق النمو المستدام في ظل بيئة مصرفية تتسم بسرعة التطور والتغيير. ونحن نتطلع إلى الإرتقاء بمستوى التجربة المصرفية لعملائنا ورفع مستوى رضاهم عن منتجاتنا وخدماتنا عن طريق الدخول بقوة إلى عالم الصيرفة الرقمية.