المسافة بين الحروف

المسافة بين الحروف

المسافة بين السطور

المسافة بين السطور

إفتراضي

إفتراضي

متوسط

متوسط

كبير

كبير

إفتراضي

إفتراضي

زيادة التباين

زيادة التباين

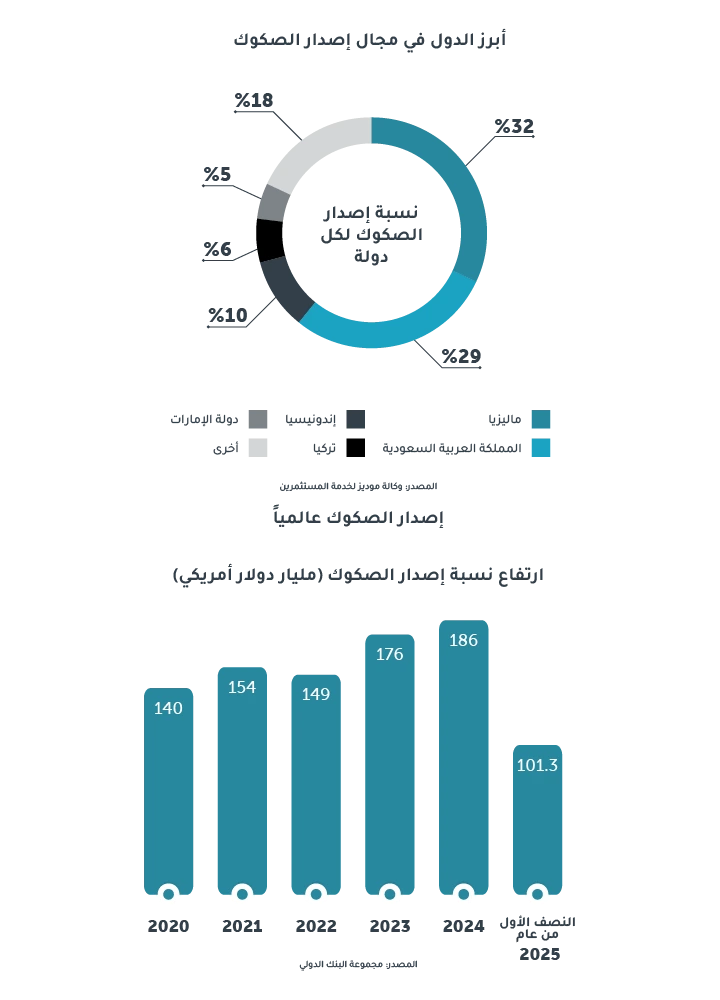

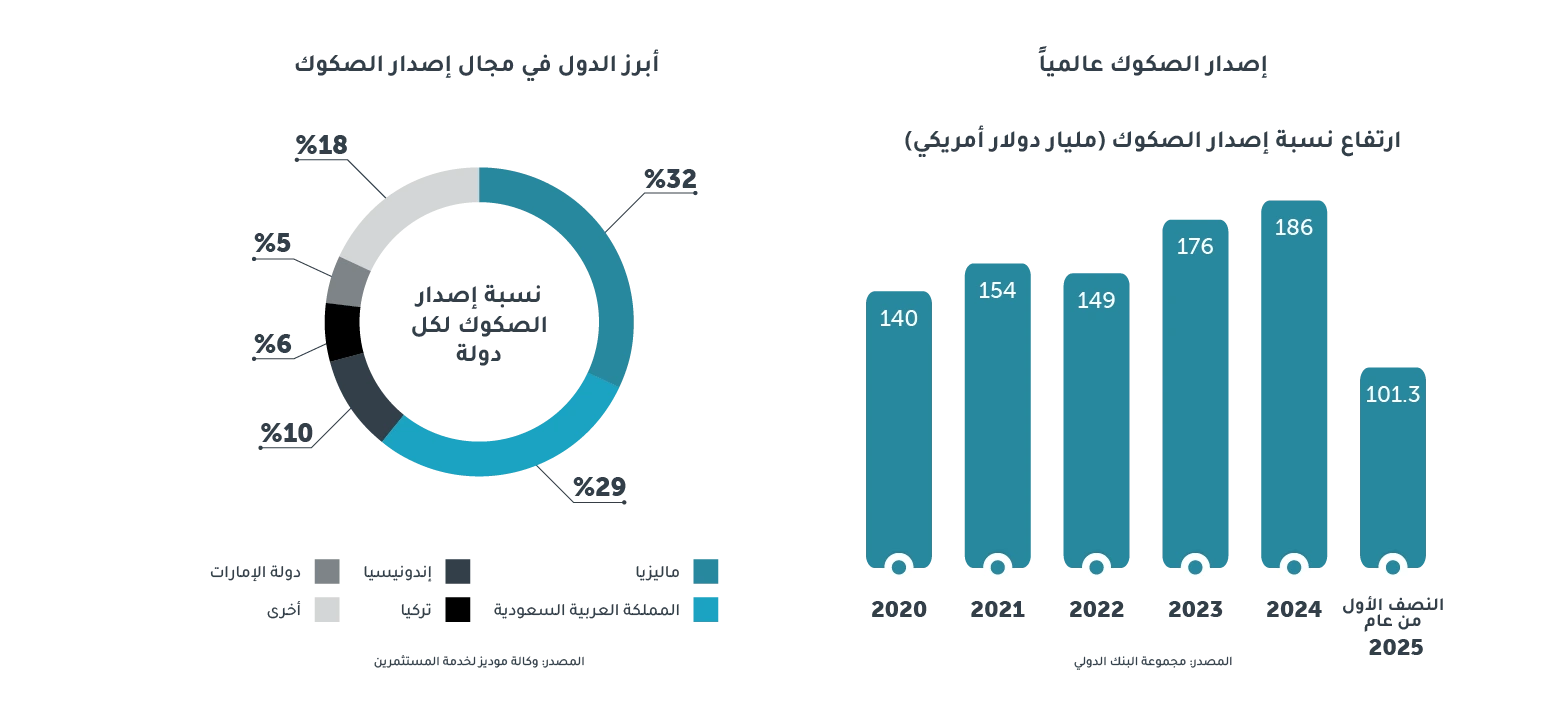

بنك أبوظبي التجاري للصيرفة الإسلامية كل ما تحتاج معرفته عن الصكوك

srchThumbnail:/ar/Images/uncovering-the-global-rise-of-sukuk-200x200_tcm43-564579.webp

من أهم ركائز الاستثمار الإسلامي

ما هي الصكوك

الصكوك هي أوراق مالية متساوية القيمة، تمثل حصصاً نسبية غير مقسمة وتكون ملكيتها في أصول أو استثمارات متوافقة مع أحكام الشريعة الإسلامية. وتوفر الصكوك خياراً إسلامياً بديلاً عن السندات التقليدية، إذ تلتزم بالكامل بالضوابط والمتطلبات الشرعية.

الاختلافات بين الصكوك والسندات التقليدية

| السمات الرئيسية | الصكوك | السندات التقليدية |

|---|---|---|

| المبدأ الأساسي | تقوم على مبدأ ملكية الأصول وتقاسم الأرباح | يعتمد على الدين وسداد الفوائد |

| الامتثال | متوافقة مع أحكام الشريعة الإسلامية | غير خاضعة لأحكام الشريعة الإسلامية |

| عوائد المستثمرين | تُحقق الأرباح أو الإيجارات من الأصول | فائدة ثابتة أو متغيرة |

| الملكية | يحتفظ المستثمرون بحصة ملكية نسبية في الأصل أو المشروع الأساسي | المستثمرون يعتبرون دائنين وليسوا مالكين |

| استخدام الأموال | يجب استخدام هذه الأصول في أغراض متوافقة مع أحكام الشريعة الإسلامية | يمكن استخدامها لأي غرض قانوني |

| المخاطر | مرتبطة بأداء الأصول | مرتبطة بالجدارة الائتمانية لجهة الإصدار |

| قابلية التداول | يمكن تداولها إذا كانت مدعومة بالأصول ومتوافقة مع أحكام الشريعة الإسلامية | قابلة للتداول بحرية في معظم الأسواق |

| الهيكلية | هياكل مركبة لضمان الامتثال لأحكام الشريعة الإسلامية | أدوات دين مباشرة وواضحة |

| العلاقة بالأصول | تعتمد بشكل عام على الأصول | عادةً ما تكون غير مضمونة أو مضمونةً بالالتزام العام |

| الرقابة التنظيمية | يشرف على اللوائح التنظيمية لجنة الرقابة الشرعية الداخلية للمؤسسات المالية | تخضع للإشراف التنظيمي الذي يعتمد الإطار القانوني المدني |

مزايا الصكوك

للمستثمرين:

- متوافقة مع أحكام الشريعة الإسلامية

- مضمونة بالأصول

- عوائد ثابتة

- تنويع المحفظة

لجهات الإصدار:

- الوصول إلى أسواق رأس المال الإسلامية

- توسيع قاعدة المستثمرين

- تمويل البنية التحتية والتنمية

- الهيكلية المرنة

أنواع الصكوك

- إجارة

تعتمد على التأجير، حيث يحصل المستثمرون على عائداتهم من تأجير الأصول لطرف ثالث. - المرابحة

تستند إلى مبدأ الربح الإضافي على التكلفة، حيث تقوم جهة الإصدار بشراء الأصل ثم بيعه للمستثمرين بسعر مضاف إليه هامش ربح، وتتيح لهم سداد المدفوعات على أقساط على مدى فترة زمنية. - المشاركة

مشروع مشترك تقوم فيه جهة الإصدار والمستثمرون بالمساهمة برأس المال، ويتقاسمون الأرباح والخسائر الناتجة عن المشروع. - الاستصناع

يُستخدم في مشاريع البناء أو التصنيع؛ حيث يقوم المستثمرون بتمويل إنشاء أصلٍ معين، ليتم تسليمه في المستقبل. - المضاربة

شراكة قائمة على تقاسم الأرباح، يُموّل فيها المستثمرون مشروعاً تجارياً تديره جهة الإصدار، ويتم تقاسم الأرباح وفقاً لما ينص عليه الاتفاق بين الطرفين.

الصفحات المرجعية:

يرجى الضغط هنا لتتعرّف على كل ما تحتاج معرفته عن الصكوك .

المصطلحات

للاطلاع على المصطلحات والاختصارات وشرح مبسط بخصوص الاستثمار، يرجى زيارة adcb.com/invglossary.

حلول إدارة الثروات

اكتشف المزيد عن الحلول المبتكرة والموثوقة لإدارة الثروات.

إخلاء المسؤولية:

. إن مجموعة بنك أبوظبي التجاري لا تضمن أي خدمة مقدمة من مزوّد طرف ثالث. كما يتحمل المستثمرون مخاطر الاستثمار على مسؤوليتهم الشخصية ويتحملون كافة المخاطر ذات العلاقة بأي منتج تم شراؤه. كما لا تتحمل مجموعة بنك أبوظبي التجاري أي مسؤولية عن نتيجة أي قرارات استثمار يتم أخذها. الأداء السابق لا يضمن النتائج المستقبلية. منتجات الاستثمار ليست ودائع مصرفية وهي غير مضمونة من قبل مجموعة بنك أبوظبي التجاري وعرضة لمخاطر الاستثمار بما في ذلك احتمال خسارة المبلغ المستثمر أصلاً. يرجى الرجوع إلى أحكام وشروط بنك أبوظبي التجاري للصيرفة الإسلامية لخدمات الثروات و/ أو أحكام وشروط شركة أبوظبي التجاري لإدارة الأصول المحدودة. إن مجموعة بنك أبوظبي التجاري لا تضمن أي خدمة مقدمة من مزوّد طرف ثالث. كما يتحمل المستثمرون مخاطر الاستثمار على مسؤوليتهم الشخصية ويتحملون كافة المخاطر ذات العلاقة بأي منتج تم شراؤه. كما لا تتحمل مجموعة بنك أبوظبي التجاري أي مسؤولية عن نتيجة أي قرارات استثمار يتم أخذها. الأداء السابق لا يضمن النتائج المستقبلية. منتجات الاستثمار ليست ودائع مصرفية وهي غير مضمونة من قبل مجموعة بنك أبوظبي التجاري وعرضة لمخاطر الاستثمار بما في ذلك احتمال خسارة المبلغ المستثمر أصلاً. يرجى الرجوع إلى أحكام وشروط بنك أبوظبي التجاري لخدمات الثروات و/ أو أحكام وشروط شركة أبوظبي التجاري لإدارة الأصول المحدودة.