المسافة بين الحروف

المسافة بين الحروف

المسافة بين السطور

المسافة بين السطور

إفتراضي

إفتراضي

متوسط

متوسط

كبير

كبير

إفتراضي

إفتراضي

زيادة التباين

زيادة التباين

بناء الثروة ابدأ في التخطيط اليوم لمستقبل أكثر أماناً

srchThumbnail:/ar/Images/plan-today-to-retire-comfortably-200x200_tcm43-551748.webp

أمن مستقبلك من خلال التخطيط الجيد للتقاعد

ليس من السابق لأوانه أن تبدأ في التخطيط لمرحلة تقاعدك، فكلما بدأت مبكراً، قلت حاجتك لادخار الأموال كل عام للاستمتاع بحياة هنيئة في سن التقاعد. ومن المهم أن تكون خطة الاستعداد للتقاعد مدروسة جيداً حتى يكون لديك الوقت والمال الكافي لتحقيق طموحاتك وأحلامك المؤجّلة مثل السفر حول العالم أو صقل مهاراتك ومواهبك أو المشاركة في الأعمال الخيرية أو ترك إرث لأبنائك وأحفادك.

وتذكّر أنه في بعض الدول قد لا تكون مؤهلاً للحصول على مبلغ التقاعد بالكامل إلا بعد استيفاء جميع المساهمات الضريبية المستحقة أثناء الإقامة والعمل في الخارج، لذلك من الضروري أن يتبنى الموظفون المقيمون في الدولة تفكيراً إيجابياً وبناءً بخصوص هذا الموضوع والبدء في التخطيط لمرحلة التقاعد من الآن.

هل أنت مستعد مالياً لمرحلة التقاعد؟

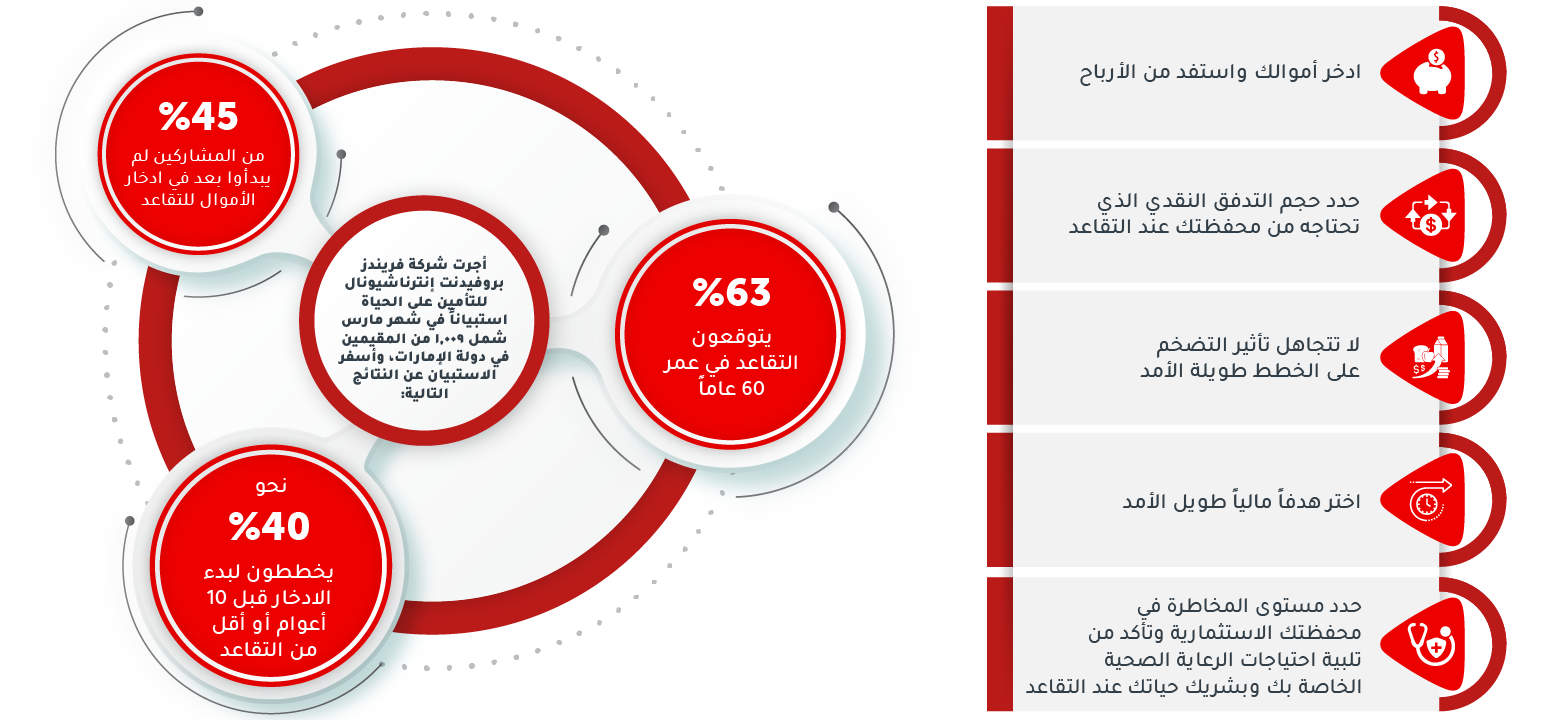

وفقاً لدراسة حديثة، فإن العديد من المقيمين في الإمارات غير مستعدين مالياً للتقاعد. أظهرت دراسة استقصائية أجرتها شركة Friends Provident International في مارس،

- 45% منهم لم يبدأوا بعد في الادخار للتقاعد.

- 63% من المشاركين صرّحوا بأنهم يخططون للتقاعد في سن الستين.

- واحداً من كل أربعة فقط قالوا إنهم سيبدأون الادخار لتقاعدهم بعد أكثر من 15 عاماً من تاريخ تقاعدهم المستهدف.

- أكثر من ثلث المشاركين سيبدأون الادخار قبل أقل من 10 سنوات من موعد تقاعدهم المستهدف.

خلال هذه الفترات الزمنية القصيرة، من غير المحتمل أن يتمكن الأفراد من الحصول على دخل كافٍ يضمن لهم تقاعداً خالياً من المخاوف المالية، لا سيما مع أنماط الحياة الصحية المحسّنة والرعاية الطبية المتقدمة، مما يؤدي إلى ارتفاع متوسط العمر المتوقع أكثر من أي وقت مضى.

لماذا ينبغي عليك أن تخطط للمستقبل من الآن؟

تسبب ارتفاع متوسط العمر المتوقع على مستوى العالم في إعادة تشكيل فترة التقاعد، مما يعني أن أمامنا عقدين أو أكثر تقريباً للقيام بالأمور التي لم نستطع ممارستها بسبب التزامات العمل والعائلة. لذلك من الضروري البدء في التخطيط لهذه السنوات من الآن حتى لا نواجه أزمات مالية في المستقبل.

أفاد استبيان أجرته شركة Mercer في عام 2020 أن:

- 61% من العاملين المقيمين في دولة الإمارات ليس لديهم مدخرات طويلة الأجل على الإطلاق

- 43% من المشاركين في الاستبيان يعتمدون فقط على مستحقات نهاية الخدمة على الرغم من أن هذه المستحقات عبارة عن قيمة الراتب الأساسي الإجمالي لمدة عامين فقط بعد قضاء 25 عاماً من العمل في شركة واحدة.

وهذا بالكاد جزء بسيط من المبلغ الذي ستحتاجه إذا أردت أن تتمتع بحياة مريحة بعد التقاعد. من خلال التخطيط المسبق ووضع استراتيجية ادخار منظمة، يمكنك التحكم في مستقبلك المالي والتمتع براحة البال في سنوات التقاعد.

ما مقدار الأموال التي تحتاجها لتأمين مرحلة التقاعد؟

ينصح الخبراء ى بوضع أهداف لتحقيق تقاعد آمن ومريح باتباع:

- استخدام 70% إلى 90% من إجمالي راتبك السنوي في الادخار والاستثمارات

- تراكم مدخرات واستثمارات سائلة بقيمة 8 إلى 10 أضعاف راتبك السنوي إذا كنت تخطط للتقاعد في سن 65.

- البدء مبكراً لزيادة النمو إلى أقصى حد –إذا بدأت في الادخار في سن 40، فستحتاج إلى توفير ضعف المبلغ سنويا مقارنة بالبدء في سن 30 ، نظراً لقوة المبلغ المتراكم

ابدأ من الآن في تقدير نفقات المعيشة الخاصة بك بعد التقاعد، بما في ذلك:

- تكاليف السكن – مثل الضرائب المحلية والصيانة والتأمين

- النفقات اليومية – المواد الغذائية، المواصلات، الأنشطة الترفيهية

- تكاليف الرعاية الصحية – بناءً على الدولة التي تقيم فيها

إن الادخار السليم والتخطيط المبكر لمرحلة التقاعد قد يضمن لك توفير الأموال اللازمة لتحقيق طموحاتك في مرحلة التقاعد

مراجع ذات صلة

كيف يؤدي التضخم إلى

تقليص قيمة النقد مع مرور الوقت بدون استثمار

لمعرفة المزيد يرجى الضغط هنا.

المصطلحات

للاطلاع على المصطلحات والاختصارات وشرح مبسط بخصوص الاستثمار، adcb.com/invglossary.

حلول إدارة الثروات

اكتشف المزيد عن. حلول إدارة الثروات المبتكرة والموثوقة

إخلاء من المسئوولية:

يعمل بنك أبوظبي التجاري ش. م. ع. على تقديم خدمات مصرفية لعملائه بموجب الرخصة رقم 13/2461/2005 الصادرة عن مصرف الإمارات العربية المتحدة المركزي. ومرخص أيضاً من قبل هيئة الأوراق المالية والسلع لتقديم خدمات الاستثمار في الأوراق المالية والخدمات المتعلقة بمنتجات الاستثمار بموجب الترخيص رقم 601001.

إن الغرض من هذا الصفحة هو للعلم والتوضيح فقط وهي لا تشكل أي نصيحة أو التزام أو تعهد بالنيابة عن بنك أبوظبي التجاري وأي من شركاته التابعة بما فيها شركة أبوظبي التجاري لإدارة الأصول المحدودة ("مجموعة بنك أبوظبي التجاري"). ولا يجب تفسير محتوى الصفحة على أنه عرض أو محاولة لشراء أو بيع أي منتجات استثمار ولا يعتبر على أنه نصيحة شخصية للاستثمار. ويجب أن يُقرأ جنباً إلى جنب مع المستندات المنطبقة والأحكام والشروط ذات الصلة حتى يتسنى للمستثمرين المحتملين فهم الأحكام والمعلومات الواردة. ويتعين على الأشخاص الذين يصلهم هذا البريد الإلكتروني مناقشته مع المختصين القانونين وكذلك مستشاريهم في الشؤون المالية والضريبية قبل القيام بأي التزامات مالية، حيث سيُعتبر أنهم قاموا بإجراء التقييمات المعقولة للمخاطر المحتملة والعوائد الناتجة عن مثل هذا الالتزام. إن مجموعة بنك أبوظبي التجاري لا تضمن أي خدمة مقدمة من مزوّد طرف ثالث. كما يتحمل المستثمرون مخاطر الاستثمار على مسؤوليتهم الشخصية ويتحملون كافة المخاطر ذات العلاقة بأي منتج تم شراؤه. كما لا تتحمل مجموعة بنك أبوظبي التجاري أي مسؤولية عن نتيجة أي قرارات استثمار يتم أخذها. الأداء السابق لا يضمن النتائج المستقبلية. منتجات الاستثمار ليست ودائع مصرفية وهي غير مضمونة من قبل مجموعة بنك أبوظبي التجاري وعرضة لمخاطر الاستثمار بما في ذلك احتمال خسارة المبلغ المستثمر أصلاً. يرجى الرجوع إلى أحكام وشروط و/ أو أحكام وشروط شركة أبوظبي التجاري لإدارة الأصول المحدودة.”

هل تعلم؟الوقت هو المال.. ابدأ الاستثمار مبكراً

اختبر معلوماتك ما هي الاستراتيجية الشائعة للإعداد المالي لمرحلة التقاعد؟

مواضيع ذات صلة: إدارة الثروات الرسومات البياناية التخطيط للمستقبل الادخار الحسابات إدارة الثروات والاستثمارات التحضير للتقاعد تحديد هدف الادخار تقدير نفقات ما بعد التقاعد