المسافة بين الحروف

المسافة بين الحروف

المسافة بين السطور

المسافة بين السطور

إفتراضي

إفتراضي

متوسط

متوسط

كبير

كبير

إفتراضي

إفتراضي

زيادة التباين

زيادة التباين

بناء الثروة الصكوك: أداة للديون ترتقي بالتمويل الإسلامي

srchThumbnail:/ar/Images/sukuk-cea-200x200_tcm43-564289.webp

المكانة المتنامية للصكوك في أسواق رأس المال العالمية

اعتُبرت الصكوك في بدايتها أداةً متخصصة للتمويل الإسلامي، إلّا أنها اكتسبت زخماً عالمياً سريعاً، لتصبح أداة مالية رئيسية ضمن أسواق رأس المال العالمية. وتتميز الصكوك بقدرتها على توفير فرص استثمارية متوافقة مع أحكام الشريعة الإسلامية، بالإضافة إلى تمويل مشاريع تطوير البنية التحتية، ومبادرات الاستدامة، وجهود التنويع الاقتصادي وغيرها.

وفي ضوء ازدياد اهتمام المستثمرين من الأسواق الاعتيادية والإسلامية بالصكوك، فإن التوقعات تشير إلى تجاوز قيمتها الإجمالية تريليون دولار أمريكي، في إنجاز هام ضمن مسيرة تطور التمويل الأخلاقي.

فمنذ إطلاقها عام 1990، برزت الصكوك بوصفها ركيزة مالية لسياسة الديون لدى العديد من دول مجلس التعاون الخليجي وجنوب شرق آسيا. وقد تطورت الصكوك من منتج ينحصر ضمن الخدمات المصرفية الإسلامية إلى أداة رئيسية لجمع الديون بالنسبة للكثير من الدول الإسلامية. وبذلك، تتيح الصكوك للحكومات تنويع مصادر التمويل، وتلبية احتياجات الميزانية، وجمع رأس المال بعمليات متوفقة مع أحكام الشريعة الإسلامية التي تُحرّم الربا (الفائدة)، والغرر (عدم اليقين المفرط)، والأنشطة غير الشرعية.

وفي حين تبقى سوق الصكوك العالمية متركزة في عدد قليل من المناطق والدول، فإنها تواصل توسعها جغرافياً وعلى صعيد القطاعات الاقتصادية. ومن المتوقع أن تبقى الصكوك عنصراً رئيسياً في أسواق الدخل الثابت العالمية، في ضوء الجهود الحكومية المستمرة للتنويع الاقتصادي، والتمويل المتوافق مع أحكام الشريعة الإسلامية لدعم التحول في مجال الطاقة، ونماذج إصدار الصكوك بالاعتماد على التكنولوجيا الحديثة.

أهمية الصكوك في دعم السياسات النقدية

اعتمدت العديد من الدول، وخاصة في مجلس التعاون الخليجي، على إصدار الصكوك لجمع التمويل اللازم لمشاريع البنية التحتية، وتغطية حالات عجز الميزانية، وتحقيق مستهدفات أجندة التنويع الاقتصادي.

وتستحوذ الصكوك السيادية اليوم على حصة كبيرة من أسواق رأس المال الخليجية، إذ تواصل دولة الإمارات[3] والمملكة العربية السعودية ودولة قطر إصدار الصكوك لاستقطاب المستثمرين المحليين والدوليين. كما تتيح الصكوك للحكومات استقطاب السيولة من رؤوس الأموال المهتمة حصراً بالحلول المتوافقة مع أحكام الشريعة الإسلامية، مع الامتثال إلى الأطر الدينية المحلية والإقليمية المعمول بها.

فمن خلال إصدار الصكوك إلى جانب السندات الاعتيادية، نجحت الحكومات في دول الخليج العربي وماليزيا وإندونيسيا في بناء برامج ثنائية لجمع التمويل، الأمر الذي ساعد على توسيع قاعدة المستثمرين وتعزيز عمق السوق.

إن النمو الاقتصادي والاحتياجات التمويلية في الدول الإسلامية قد أكسبت الصكوك جاذبية عالمية، استقطبت المستثمرين التقليديين الراغبين بتنويع استثماراتهم، وخاصة في بيئة منخفضة العائدات.

على نقيض السندات الاعتيادية، وهي أدوات ديون مرفقة بالفائدة، فإن الصكوك تمنح المستثمرين ملكية في الأصول أو المشاريع للحصول على الإيرادات من الأرباح أو الإيجار. وتضمن هذه الهيكلية الامتثال لأحكام الشريعة الإسلامية من خلال ابتعادها عن الربا (الفائدة)، والغرر (عدم اليقين المفرط)، والأنشطة غير الشرعية.

ويُشترط في الصكوك أن تستمد إلى أصول، مثل البنية التحتية الحكومية، أو المنشآت الصناعية، أو العقارات، أو المرافق العامة، على أن تكون تلك الأصول محددة الملاح، ويمكن نقل ملكيتها أو حقوق الانتفاع بها قانونياً.

وتتشابه إيرادات الصكوك عادةً مع تلك الخاصة بالسندات الاعتيادية ضمن الفئات والمراحل المتقاربة، لكنها تختلف تبعاً للسيولة المتوفرة، وجودة ائتمان الجهة المُصدرة، ومستويات الطلب من المستثمرين. وفي بعض الأسواق، تقدم الصكوك عائدات أعلى بقليل من السندات الاعتيادية بسبب وجود أعداد أقل من المستثمرين، لكن هذه الفجوة قد تقلّصت في الأسواق الخليجية.

فئات الصكوك:

- الصكوك السيادية تصدرها الحكومات بهدف دعم الميزانية أو البنية التحتية غالباً.

- صكوك الشركات تصدرها الشركات لتمويل جهود النمو والتوسع، أو إعادة التمويل، أو المشاريع.

- الصكوك الخاصة مخصصة لمجموعة محدودة من المستثمرين

تندرج الصكوك أيضاً ضمن مجموعة من هياكل الائتمان:

- صكوك من الشريحة الأولى والثانية

تُصدرها البنوك غالباً لتلبية معايير بازل 3 بشأن كفاية رأس المال. - صكوك ذات أولوية غير مضمونة

تُصنف بالتساوي مع الالتزامات غير المضمونة الأخرى. - صكوك مضمونة

مدعومة بأصول محددة وتوفر حماية إضافية للمستثمرين.

النطاق الواسع لإصدار الصكوك

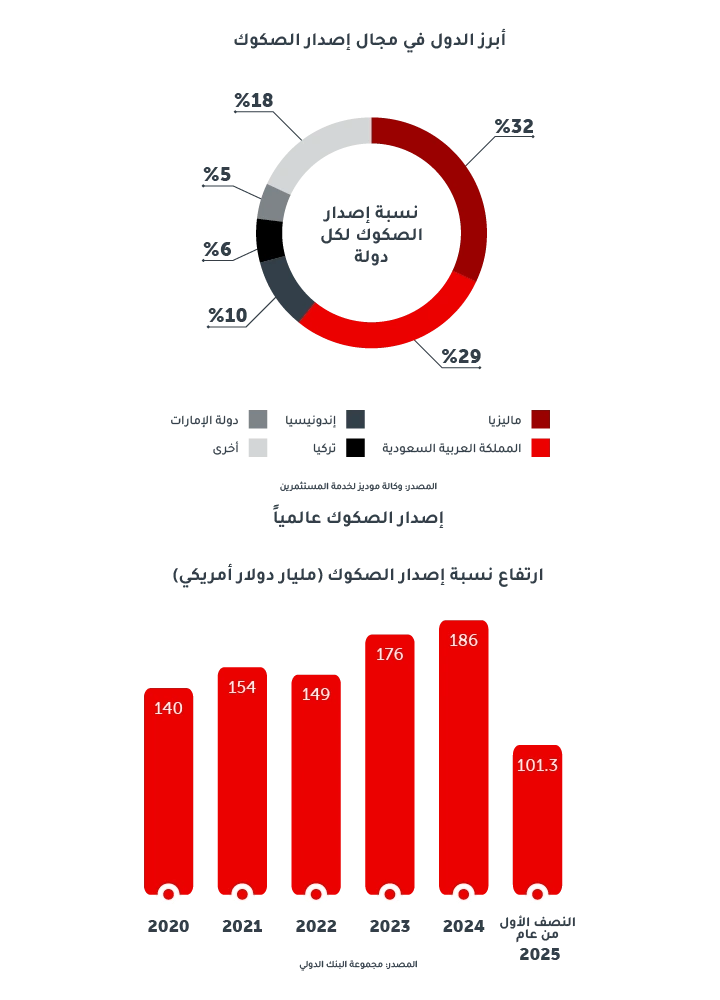

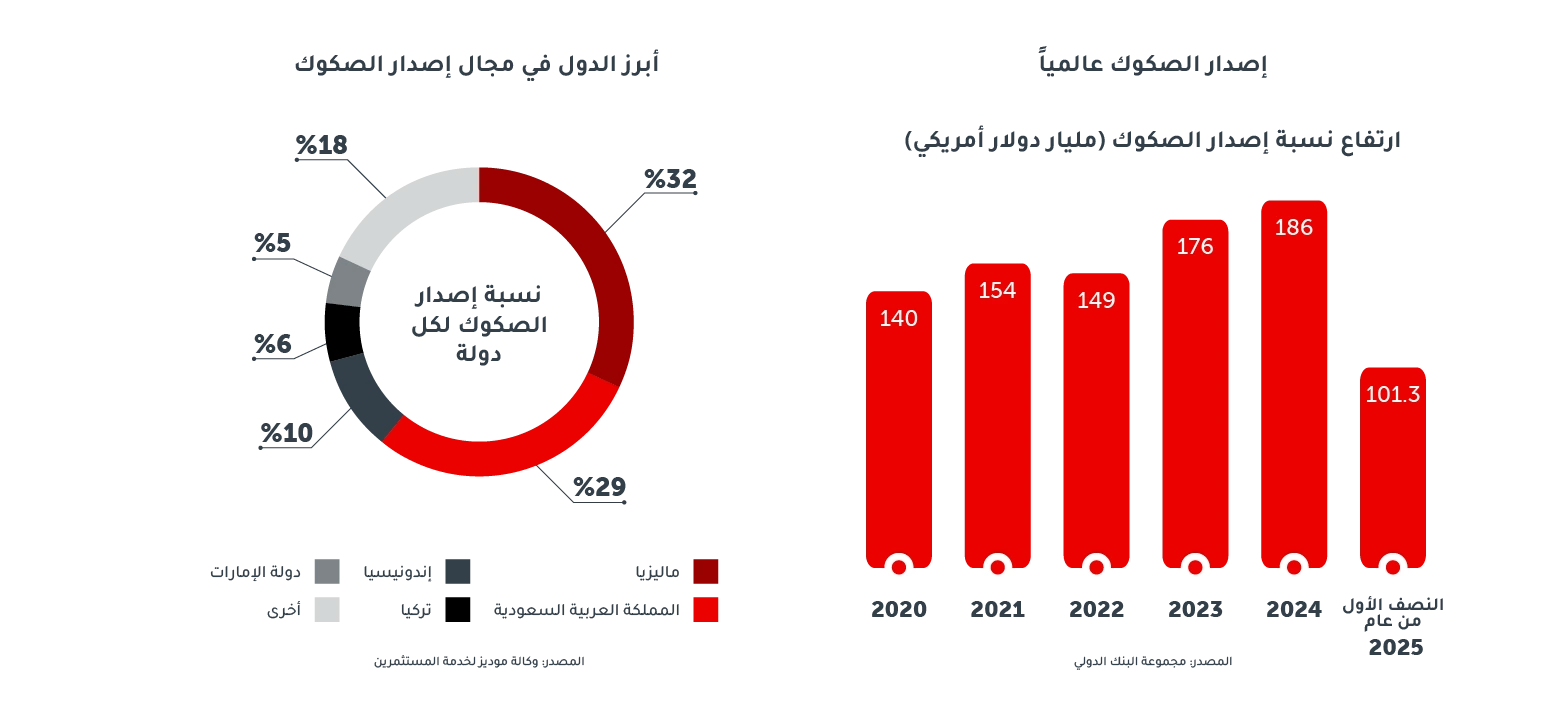

إن سوق الصكوك العالمية متركزة في عدد قليل من المناطق والدول، غير أن كلاً من هذه المناطق قد طورت منظومة خاصة لإصدار الصكوك. وبرزت ماليزيا في مركز الريادة عالمياً من حيث حجم إصدار الصكوك، في ضوء المشاركة الكثيفة للمستثمرين المحليين واللوائح التنظيمية المواتية. كما تعمد دولة الإمارات إلى إصدار الصكوك السيادية وصكوك الشركات، مما يرسخ مكانتها الرائدة كمركز لحلول التمويل الإسلامي.

أما المملكة العربية السعودية، إحدى دول مجموعة العشرين، فتركز على إصدار الصكوك السيادية نظراً لاحتياجاتها النقدية الكبيرة والسيولة المحلية المتوفرة، في ضوء سعيها الطموح لتحقيق التنويع الاقتصادي. بدورها، تحظى إندونيسيا بمكانة رائدة في إصدار الصكوك الخضراء وصكوك التجزئة، في حين تواصل كلٌ من مملكة البحرين وسلطنة عُمان العمل ضمن برامج فعالة في هذا المجال.

تندرج تركيا وباكستان والمملكة المتحدة أيضاً ضمن الدول التي تستخدم الصكوك لتنويع مصادر تمويلها. وقد بلغ عدد الدول المساهمة في سوق الصكوك 21 دولة1 في نهاية عام 2024.

وتؤكد منصة سي بوندز1 للبيانات المالية أن "العدد المتنامي للدول المشاركة في سوق الصكوك يعكس بوضوح تزايد جاذبية هذه الأداة المالية الهامة". وتشكل هذه المنصة مصدراً رئيسياً لبيانات سوق رأس المال العالمية. كما يتبع إصدار الصكوك هيكليةً متوازنة تستند إلى الطلب من قبل الشركات والجهات التابعة للدول، بما يُبرز الجاذبية الواسعة التي تحظى بها الصكوك ضمن مختلف القطاعات.

اللوائح التنظيمية والتوافق مع أحكام الشريعة الإسلامية

تختلف هياكل الصكوك بحسب المناطق والدول، نظراً لاختلاف تفسيرات بعض أحكام الشريعة الإسلامية والأنظمة القانونية. وتظهر الاختلافات نتيجة تنوع آراء مجالس الرقابة الشرعية، المعنية بالموافقة على تلك الهياكل لتأكيد امتثالها لأحكام الشريعة الإسلامية. ففي بعض الأسواق، تكون هذه العملية مركزية (مثل ماليزيا)، بينما في مناطق أخرى تُصدَر الموافقة بصورة لا مركزية ضمن البنك نفسه أو الجهة المُصدرة للصكوك.

كما أن الاختلافات بين المعايير الدولية لإعداد التقارير المالية ومعايير هيئة المحاسبة والمراجعة للمؤسسات المالية الإسلامية، قد تؤثر على قدرة المستثمرين على تحديد الأصول وإعداد التقارير. ففي دول مجلس التعاون الخليجي، تحصل الجهة المُصدرة للصكوك عادة على الموافقة من قبل لجنة الرقابة الشرعية الداخلية أو مجلس شرعي خارجي، بما يسهم في تجنب العناصر المحظورة ضمن الشروط التعاقدية، ويضمن صحة عمليات نقل الأصول بموجب أحكام الشريعة الإسلامية.

ويشير بعض المحللين إلى أن تبسيط إجراءات إصدار الصكوك وتوحيد اللوائح الشرعية من شأنهما خلق فرص واسعة للنمو في سوق الصكوك، باعتبارها أداة مالية شمولية تحظى بتنافسية عالمية.

الصكوك والتقارب بين الاستثمار الأخلاقي والتمويل الأخضر

تركز الصكوك على التمويل الأخلاقي وحماية المستثمر من المشاركة في الأنشطة المؤذية، مما يجعلها مؤهلةً للانسجام مع معايير الحوكمة البيئية والاجتماعية وحوكمة الشركات أو ما يُعرف بأدوات الديون المستدامة. وتحظى الصكوك المتوافقة مع هذه المعايير، وخاصة الصكوك الخضراء، بإقبال متزايد في دولة الإمارات3 والمملكة العربية السعودية، حيث تسهم بشكل خاص في تمويل البنية التحتية المستدامة ومشاريع الطاقة المتجددة.

كما يسهم دمج معايير الحوكمة البيئية والاجتماعية وحوكمة الشركات ضمن الصكوك في استقطاب المستثمرين التقليديين الباحثين عن استثمارات تضمن أثراً إيجابياً على البيئة والمجتمع، والذي قد يحمل آفاقاً واسعة للنمو في ضوء التوقعات بتجاوز قيمة سوق السندات المستدامة عتبة التريليون دولار أمريكي في 2025، وفقاً للبيانات الصادرة عن مؤسسة موديز لخدمات المستثمرين.

ابتكارات ترتقي بخدمات التمويل الإسلامي

- الصكوك الخضراء

تُستخدم لتمويل مشاريع الطاقة المتجددة، وتحسين كفاءة استهلاك الطاقة، واعتماد حلول النقل المستدام. - الصكوك الرقمية

هي صكوك قائمة على تقنية البلوك تشين تُستخدم في تحسين مستويات الشفافية، وخفض تكاليف الإصدار، وتوسيع قاعدة المستثمرين العالميين. - صكوك التجزئة

تتوفر هذه الصكوك بفئات أصغر للأفراد، وخاصة في إندونيسيا وماليزيا، وهي تدعم تطلعات الشمول المالي. - الهياكل الهجينة

تجمع أنواع الصكوك المختلفة مع السندات الاعتيادية للوصول إلى شريحة متنوعة من المستثمرين.

الصكوك تقود جهود التطوير والتنويع الاقتصادي

وصلت القيمة الإجمالية للصكوك المُصدرة خلال عام 2024 إلى حوالي 180 مليار دولار أمريكي، وسط توقعات تشير إلى وصول قيمة السوق إلى تريليون دولار أمريكي5 خلال السنوات القليلة القادمة.

ولا بدّ أن الصكوك ستحافظ على مكانتها باعتبارها أداة رئيسية للتمويل لدى العديد من دول مجلس التعاون الخليجي وغيرها من الدول الإسلامية، وخاصة في ضوء السعي المستمر لتلك الدول إلى تنويع اقتصاداتها. أما عن جاذبيتها في الأسواق الناشئة خارج العالم الإسلامي، فقد أصبحت الصكوك خياراً مفضلاً لتمويل مشاريع التحول في مجال الطاقة، كما يسهم تسارع وتيرة اعتماد الحلول التكنولوجية والابتكار في ارتفاع جاذبيتها.

ومن المتوقع أن تحتفظ الصكوك بحصة كبيرةً نسبياً من إصدار الديون في الأسواق الناشئة، فقد شكّلت نحو 12% من إجمالي ديون الأسواق الناشئة بالدولار الأمريكي في عام 2024 (باستثناء الصين). وتأتي هذه التوقعات مدعومة بالطلب الكبير من المستثمرين على الحلول المتوافقة مع الشريعة الإسلامية، إلى جانب أجندات التنويع الاقتصادي السيادية، والحاجة إلى إعادة تمويل الاستحقاقات القادمة، وتمويل المشاريع الحكومية وتغطية العجز المالي، وذلك في ضوء الإصلاحات الجارية في سوق رأس مال الدين.

وعلى الرغم من ذلك، ترخي بعض المخاطر بظلالها على المشهد، بما فيها التعقيدات المرتبطة بالامتثال لأحكام الشريعة الإسلامية، والتوترات الجيوسياسية، وارتفاع أسعار النفط والفائدة. من الناحية الإيجابية، تتوقع تصنيفات وكالة فيتش وغيرها من المحللين[2] أن يقوم الاحتياطي الفدرالي الأمريكي بخفض أسعار الفائدة بمقدار 100 نقطة أساس لتصل إلى 3.5% بحلول الربع الأخير من عام 2025 (ليستقر حتى نهاية عام 2026)، مما يعني أن الهيكلية التمويلية تبدو بنّاءة على الصورة المكبّرة، وتمنح شروطاً تفضيلية مواتية إلى الجهات المُصدرة للصكوك من الدرجة الاستثمارية.

الصفحات المرجعية:

المصطلحات

للاطلاع على المصطلحات والاختصارات وشرح مبسط بخصوص الاستثمار، يرجى زيارة adcb.com/invglossary.

حلول إدارة الثروات

يعمل بنك أبوظبي التجاري ش. م. ع. على تقديم خدمات مصرفية لعملائه بموجب الرخصة رقم 13/2461/2005 الصادرة عن مصرف الإمارات العربية المتحدة المركزي، ومرخص أيضاً من قبل هيئة الأوراق المالية والسلع لتقديم خدمات الاستثمار في الأوراق المالية والخدمات المتعلقة بمنتجات الاستثمار بموجب الترخيص رقم 601001.

إن الغرض من هذه الصفحة هو للعلم والتوضيح فقط وهي لا تشكل أي نصيحة أو التزام أو تعهد بالنيابة عن بنك أبوظبي التجاري وأي من شركاته التابعة بما فيها شركة أبوظبي التجاري لإدارة الأصول المحدودة ("مجموعة بنك أبوظبي التجاري"). ولا يجب تفسير محتوى الصفحة على أنه عرض أو محاولة لشراء أو بيع أي منتجات استثمار ولا يعتبر على أنه نصيحة شخصية للاستثمار. ويجب أن يُقرأ جنباً إلى جنب مع المستندات المنطبقة والأحكام والشروط ذات الصلة حتى يتسنى للمستثمرين المحتملين فهم الأحكام والمعلومات الواردة. ويتعين على الأشخاص الذين يصلهم هذا البريد الإلكتروني مناقشته مع المختصين القانونيين وكذلك مستشاريهم في الشؤون المالية والضريبية قبل القيام بأي التزامات مالية، حيث سيُعتبر أنهم قاموا بإجراء التقييمات المعقولة للمخاطر المحتملة والعوائد الناتجة عن مثل هذا الالتزام. إن مجموعة بنك أبوظبي التجاري لا تضمن أي خدمة مقدمة من مزوّد طرف ثالث. كما يتحمل المستثمرون مخاطر الاستثمار على مسؤوليتهم الشخصية ويتحملون كافة المخاطر ذات العلاقة بأي منتج تم شراؤه. كما لا تتحمل مجموعة بنك أبوظبي التجاري أي مسؤولية عن نتيجة أي قرارات استثمار يتم أخذها. الأداء السابق لا يضمن النتائج المستقبلية. منتجات الاستثمار ليست ودائع مصرفية وهي غير مضمونة من قبل مجموعة بنك أبوظبي التجاري وعرضة لمخاطر الاستثمار بما في ذلك احتمال خسارة المبلغ المستثمر أصلاً. يرجى الرجوع إلى أحكام وشروط بنك أبوظبي التجاري لخدمات الثروات و/ أو أحكام وشروط شركة أبوظبي التجاري لإدارة الأصول المحدودة.

هل تعلم؟الصكوك أداة أخلاقية للمستثمرين العالميين

اختبر معلوماتك ما الذي يميّز الصكوك عن السندات الاعتيادية؟

مواضيع ذات صلة: على مشارف التقاعد رواد أعمال زيادة المدخرات تطوير شركتك الاستثمار للنمو المالي