المسافة بين الحروف

المسافة بين الحروف

المسافة بين السطور

المسافة بين السطور

إفتراضي

إفتراضي

متوسط

متوسط

كبير

كبير

إفتراضي

إفتراضي

زيادة التباين

زيادة التباين

الدليل المالي للمقيمين في دولة الإمارات التكيف والمرونة المالية للتعامل مع الظروف غير المتوقعة

srchThumbnail:/ar/Images/financial-resilience-200x200_tcm43-563035.webp

تحمل الحياة في طياتها مفاجآت غير متوقعة قد تؤثر على الوضع المالي بشكل مباشر. كما أن أكثر الميزانيات تنظيماً قد تتأثر عند مواجهة أحداث مفاجئة، مسببة ضغوطاً مالية ونفسية. وشهدت السنوات الأخيرة زيادة في الوعي بأهمية التخطيط المالي، في ضوء دعم واسع من مبادرات حكومية متنوعة. ونطرح هنا أبرز السبل لبناء المرونة المالية والوصول إلى راحة البال.

النقاط الأساسية

تشير أحدث الاستبيانات والتحليلات المتعلقة بالمشهد المالي في دولة الإمارات إلى مزيج من التفاؤل والحذر بين السكان.

تقرير المشهد المالي في دولة الإمارات 2025 الصادر عن شركة زيورخ العالمية للحياة في الشرق الأوسط

- %68 من السكان يشعرون بالاطمئنان على أوضاعهم المالية رغم بعض التحديات.

- %75 من المواطنين والمقيمين في دولة الإمارات واثقون من امتلاكهم الموارد المالية الكافية لتأمين حياة مستقرة بعد التقاعد.

- %27 من الأفراد يخططون لاستثمار مواردهم في تطوير مهارات جديدة، مثل الذكاء الاصطناعي.

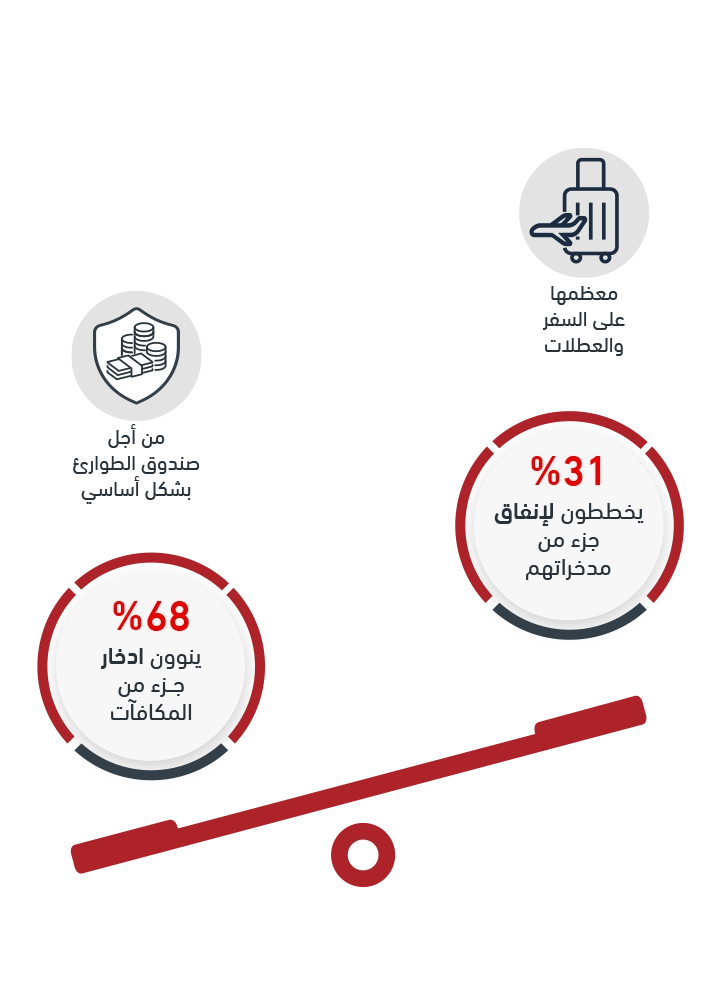

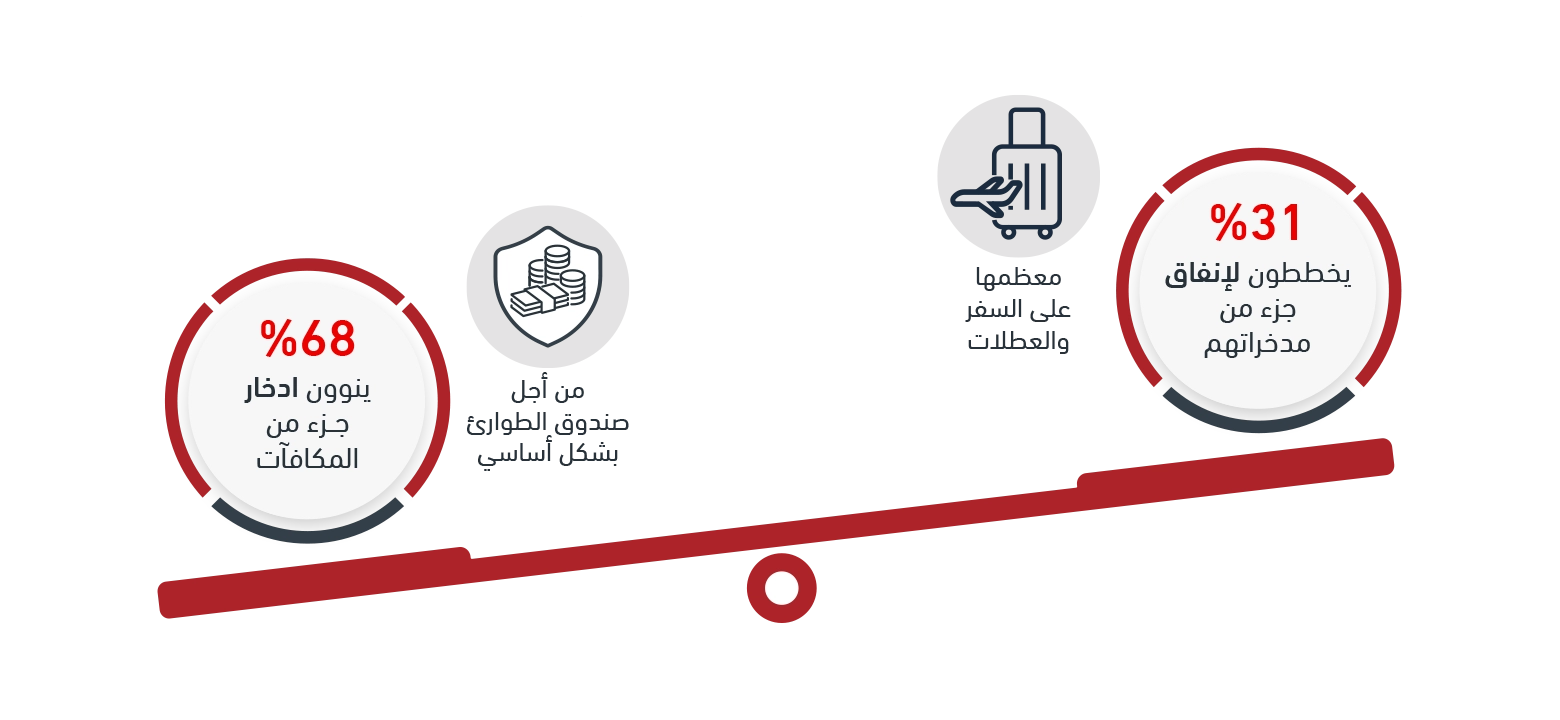

- %75 من المشاركين يتوقعون الحصول على مكافآت أو أرباح غير متوقعة خلال عام 2025، حيث ينوي 68% منهم ادخار جزء من هذه المكافآت، بينما يخطط 31% لإنفاق جزء منها.

- %31 من جيل زد يخططون لادخار كامل مكافآتهم، في حين أن 63% من جيل الألفية يسعون لادخار الجزء الأكبر من مكافآتهم، أما الأفراد الذين تبلغ أعمارهم 45 سنة فأكثر، فينوي 52% منهم ادخار معظم أرباحهم الإضافية بدلاً من إنفاقها بالكامل.

استبيان حول عدم الادخار الكافي من مجموعة التمويل الدولية المحدودة

- أفاد 53% من المشاركين في الاستبيان أن "عدم الادخار الكافي" هو مصدر قلقهم الرئيسي، تليه المخاوف المتعلقة بـ"دفع الإيجار" بنسبة 49%، و"تكلفة التأمين الصحي" بنسبة 39%، و"تمويل التقاعد" بنسبة 32%.

- لاحظت الدراسة أن الأفراد ذوي الدخل الأعلى (أكثر من 25,000 درهم) يهتمون بتمويل التقاعد أكثر من أصحاب الدخل الأقل (أقل من 10,000 درهم).

- في المقابل، يُظهر سكان دولة الإمارات قلقاً محدوداً إزاء بعض الالتزامات المالية الأخرى، مثل دفع الرهن العقاري (19%)، أو السفر لقضاء عطلة صيفية (16%)، أو تكاليف حفل زفاف لأحد أولادهم (9%).

- أظهرت النتائج أن المتزوجين أكثر اهتماماً بمسألة الادخار الكافي وضمان تمويل فترة ما بعد التقاعد.

- الشريحة العمرية بين 18 و24 عاماً هي الأكثر اهتماماً بمدخراتها مقارنة بالفئات العمرية الأخرى التي شملها الاستبيان.

الاضطرابات الشائعة

تمثل السيناريوهات التالية عادةً مصادر ضغط مالي كبير على الميزانية:

- مشكلات السيارة

- الأعطال المفاجئة التي تتطلب إصلاحات عاجلة

- الغرامات أو رسوم التسجيل غير المتوقعة

- الحاجة الطارئة لاستئجار سيارة بديلة

- تكاليف السكن

- زيادة غير متوقعة في الإيجار أو الانتقال إلى سكن جديد

- رسوم التأمين الأولية للشقة الجديدة

- أعمال صيانة عاجلة

- حالات الطوارئ الخاصة بالعائلة

- التزامات سفر عاجلة نتيجة ظروف عائلية طارئة

- تكاليف تجديد أو إلغاء التأشيرات

- الحوالات المالية الطارئة لدعم الأحبة

- حالات الطوارئ الطبية

- تكاليف طبية خارج نطاق التأمين، مثل علاجات الأسنان أو العيون

- مراجعات الأطباء المتخصصين

- أدوية ووصفات غير مغطاة بالتأمين

- احتياجات التعليم

- الرسوم الدراسية أو تعديلات على الرسوم الدراسية أو رسوم الامتحانات

- مستلزمات المشاريع المدرسية

- الأنشطة اللاصفية مثل الرحلات الميدانية

- أعطال الأجهزة

- استبدال الأجهزة التالفة المستخدمة في العمل أو الدراسة

- تكاليف إصلاح الأجهزة أو استعادة البيانات

- الالتزامات الاجتماعية والثقافية

- حضور حفلات الزواج أو أعياد الميلاد أو المناسبات الدينية

- المشاركة في التجمعات المجتمعية

بناء المرونة المالية

- إنشاء صندوق للطوارئ:

قد تبدو فكرة صندوق الطوارئ مألوفة، لكن وجوده يمنح حلاً مالياً بالغ الأهمية لمواجهة الأزمات غير المتوقعة. ويختلف توقيت البدء في تكوين هذا الصندوق حسب الظروف الشخصية والعوامل المحيطة بالفرد. ويُستحسن أن يغطي المبلغ المخصص للصندوق المصاريف الأساسية لمدة تتراوح بين 3 و6 أشهر. ويمكن البدء بـ 3,000 درهم، مع زيادة المدخرات تدريجياً بما يتناسب مع القدرة المالية. كما يمثل امتلاك حساب الهدف التوفيري خطوة عملية وفعّالة نحو تحقيق الاستقرار المالي.

تحديد الحجم الأمثل لصندوق الطوارئ:- إذا كنت تتبنى نمط حياة بسيطاً وتمتلك مدخرات احتياطية كافية، فإن تخصيص مبلغ يعادل نفقات ثلاثة أشهر كافٍ لتغطية احتياجاتك الأساسية، بما في ذلك الإيجار، ومنتجات البقالة، والمواصلات، وفواتير الخدمات، وذلك بافتراض أن تكاليف الرعاية الصحية مشمولة ضمن التأمين.

- إذا كنت ملتزماً بسداد أقساط قروض أو بطاقات ائتمان، أو لديك من تعيلهم، يجب رفع مستوى الحماية المالية من خلال صندوق طوارئ يغطي من 6 إلى 9 أشهر لتجاوز الأزمات المالية.

- في حال مواجهة نفقات طارئة أو استثنائية بصورة متكررة، يُنصح بزيادة حجم صندوق الطوارئ لتعزيز قدرتك على التعامل مع الصدمات المالية وضمان الاستقرار المالي على المدى الطويل.

- الإعداد التلقائي لزيادة المدخرات:

قد تبدو هذه الخطوة في ظاهرها بسيطة، إلا أنها تسهم في ترسيخ عادة الادخار وتقليل التوجه نحو الإنفاق غير المخطط. ويمكنك فتح حساب مستقل وتفعيل خاصية التحويل التلقائي لضمان بناء صندوق الادخار بشكل منتظم.

- اختيار حسابات ادخار عالية الفوائد:

توفر البنوك في دولة الإمارات خيارات متنوعة من حسابات الادخار بأسعار فائدة تنافسية، ما يتيح لك تنمية مدخراتك بصورة تلقائية ومن دون جهد إضافي.

- إعادة توجيه المكاسب المالية غير المتوقعة:

يُستحسن تحويل أي مكافآت مالية أو دخل إضافي من عمل مستقل أو حتى المبالغ المستردة مباشرة إلى صندوق الطوارئ الخاص بك.

- عدم المبالغة في مصاريف نمط الحياة:

مع تحسن الدخل، يتزايد الميل نحو رفع مستوى المعيشة، إلا أنه من الحكمة مقاومة هذا الميل وتوجيه الأولوية نحو الادخار.

- مراقبة الإنفاق:

من السهل أن يغفل الفرد عن تذكّر حجم ما أنفق من الأموال، إلا أن متابعة نفقاتك تتيح لك فهماً أدق لوجهات الصرف، وتمكّنك من تقليص التكاليف غير الضرورية، بما يفتح المجال أمام فرص أوسع للادخار. ويمكنك الاستفادة من مختلف تطبيقات إعداد الميزانية المتاحة عبر الإنترنت، أو استخدام جداول البيانات عبر برنامج إكسل.

الدعم الحكومي

أطلقت حكومة دولة الإمارات نظام التأمين ضد التعطل عن العمل بهدف دعم الموظفين عند فقدانهم مصدر دخلهم. وتوفر هذه المبادرة شبكة أمان أساسية وتعزز مفهوم التخطيط المالي الواعي والمسبق.

الاستقرار المالي لا يُقاس بالأرقام فقط، بل يتجسد أيضاً في راحة البال، والإحساس بالأمان، والقدرة على الوفاء بالالتزامات ورعاية الأسرة في مواجهة تقلبات الحياة غير المتوقعة. ويبقى الاستعداد المبكر عنصراً محورياً لمواجهة المصاريف الطارئة أو التغيّرات المفاجئة. فكل درهم تدّخره اليوم يرسخ خطواتك نحو مستقبل مالي أكثر طمأنينة، ولذا ابدأ اليوم باتباع هذه الخطوات لمساعدتك على الادخار.

مواضيع ذات صلة: بناء ثروة شراء منزل الأحلام الزواج